随着油价之前一度在50美金区间附近徘徊数周,油气君收到的留言中密度最大的一个问题得数“美国页岩油接下来的衰减会扭转么?”。考虑到当前场内很多人对这个问题十分纠结,油气君可以很负责任地告诉大家:50美金/桶油价环境下,甚至到55美金/桶的油价环境下,美国的页岩油单向衰减都很难逆转,但是就目前的初步征兆分析,衰减速度将很有可能放缓。油气君谨以此文希望能够对各位投资者有所帮助。

当前美国有且只有一个页岩油盆地能够实质上对美国陆地石油产量衰减起到减缓作用:

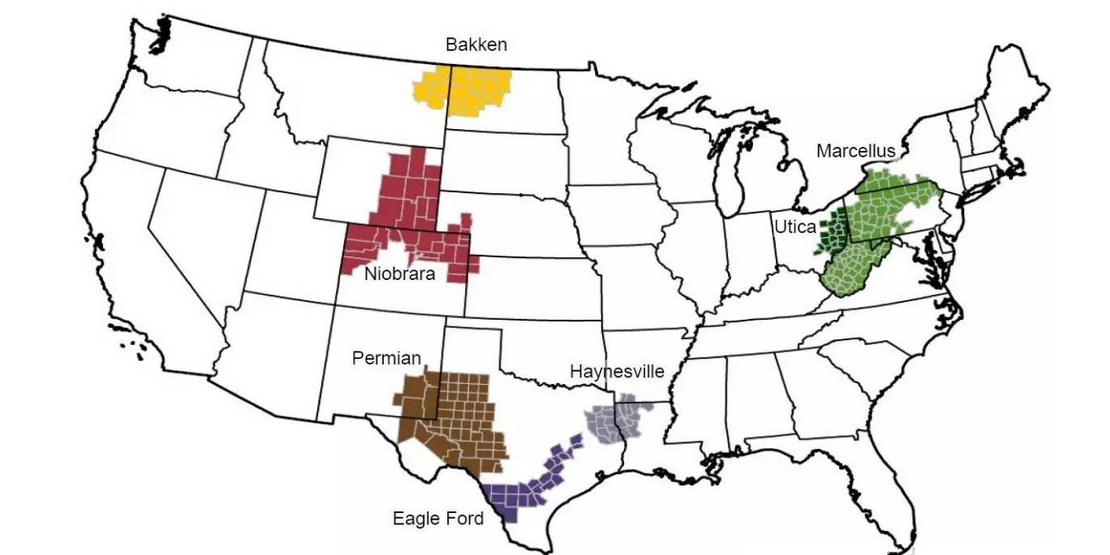

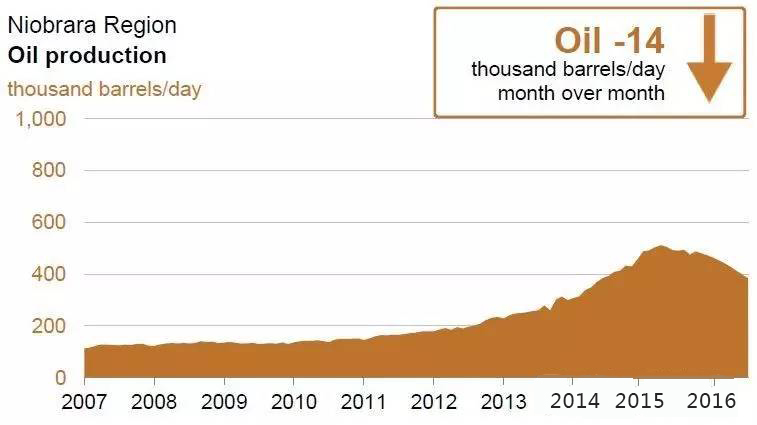

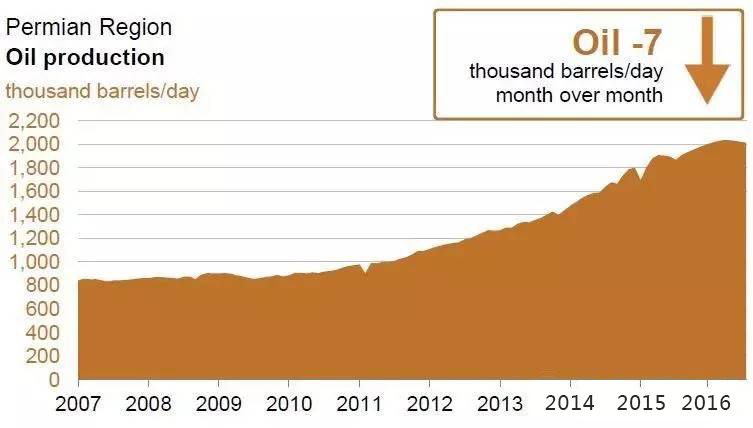

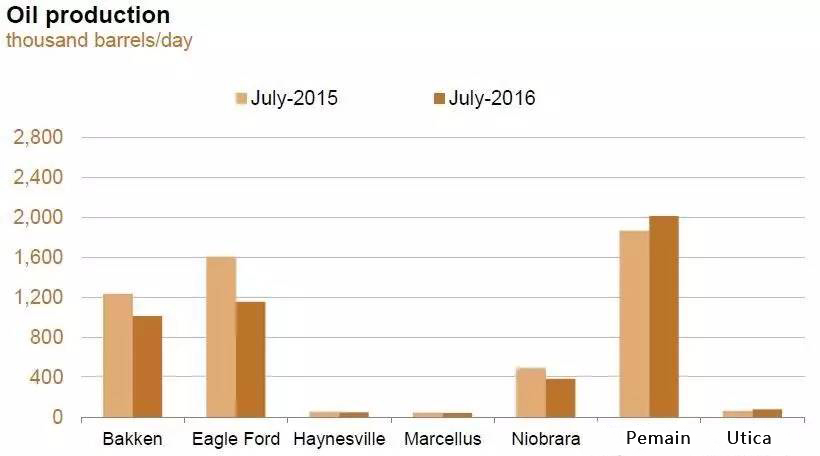

这个盆地就是多次出现在油气君文章里的美国二叠纪盆地(Permian Basin),说到有且只有,这主要是因为美国二叠纪盆地是美国当前所有页岩油盆地里核心区块投资回报率最高的盆地。油气君需要特别提醒的是:油气产区级别的总体日产量衰减速度不是单井衰减决定的,并不是说单井衰减快就怎样怎样,而是由油气资本市场的资金态度决定的。目前美国最关键的4大页岩油产区分别是:巴肯(Bakken),鹰滩(EagleFord),二叠纪 (Permian) 以及奈厄布拉勒(Niobrara),见下图(数据来源:EIA)。

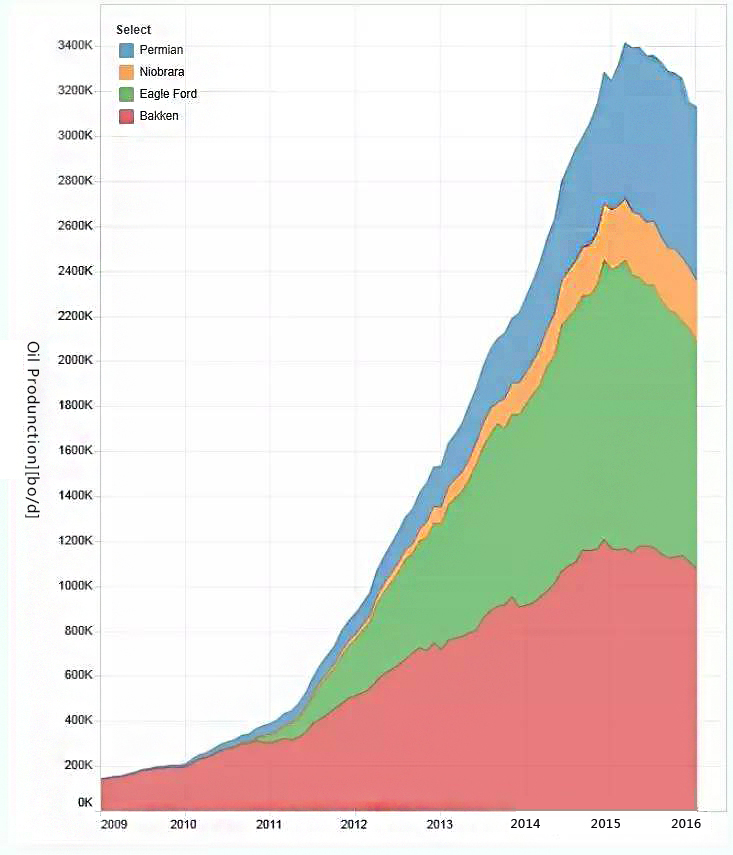

在高油价时期,他们的产量对比是这样的,见下图(数据来源:shaleprofile.com,Texas RRC, North Dakota DMR, Colorado OGCC, Montana BOGC, New Mexico OCD &fracfocus.com)。从图中可以看出,二叠纪盆地的日产量在巴肯和鹰滩之后,且从量级上,差距还是很大的。特别是从2015年的峰值日产量上来看,二叠纪的页岩油产量同老大和老二至少差了30万桶/日。

资本市场只认回报,二叠纪页岩油成为低油价下资金首选出路:

这里说的二叠纪页岩油主要是指二叠纪盆地核心区,包括米德兰(Midland) 在内的回报率最高的页岩油。这主要是由于对于油公司来说,当前的运营端可支配现金流进项(Discretionary Cash Flow,油气君在此将其定义为息税折旧及摊销前利润EBITDA扣除利息和分红支出), 这里的利息有两部分组成,一部分是计入在资产负债表里的资本化的利息,另外一部分是计入在损益表中的利息支出,由于油气勘探开发公司可以选择将部分同勘探开发活动直接相关资金所产生的利息进行资本化计入资产负债表,相关资本化利息的规模有时候会在公司年报公布,不过由于勘探开发有众多环节,详尽地计算所有被资本化的利息较为困难) 需要承担(Carry) 公司层面的运营开支,勘探开发资本金投入(Capex),到期矿权的维持成本(如果想需矿权的话)以及其他强制性约束合同等。

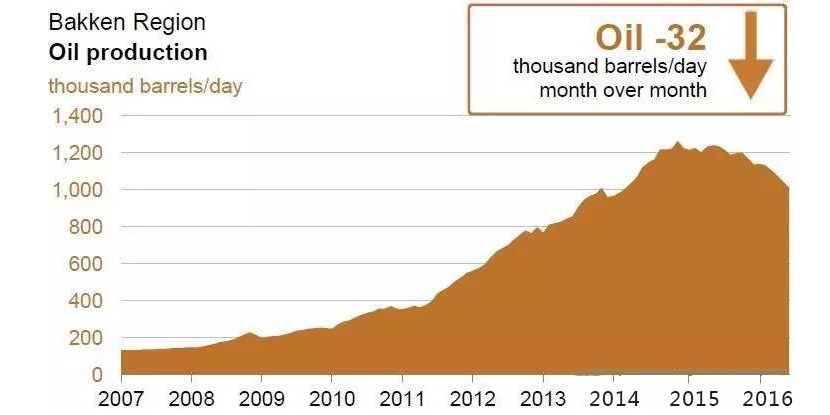

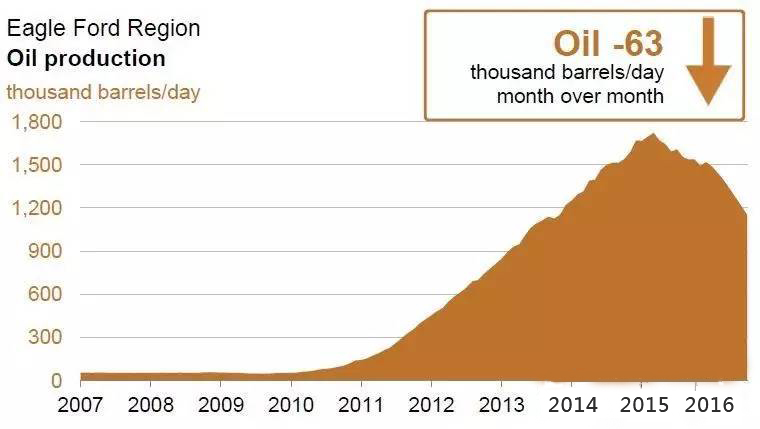

因此对于油公司来说,将有限的资金投入资金效率最高的资产是低油价下唯一选择。二叠纪核心区页岩油的高回报也因此成为了场内资金的首选出路,从而形成了二叠纪盆地独自对抗全美陆地石油产量衰减的局面。下面4张产量对比图,分别对应美国4大页岩油盆地的日产量衰减(数据来源:EIA)。

从上面的对比可以看出,目前美国4大页岩油盆地仅有二叠纪盆地的产量几乎没有怎么衰减,而其他三个盆地的产量都经历大幅衰减。他们相互之间的日产量净值对比则非常直观地显示二叠纪盆地当前已经毫无争议地从当年的老三成为低油价下美国页岩油产量第一的盆地,其日产量已经在200万桶/日左右,相当于巴肯和鹰滩之和,见下图(数据来源:EIA)。

美国当前钻机数增加绝大部分都增在了二叠纪,目前能够减缓美国原油产量衰减速度全靠二叠纪的钻机数变化(这里首先得假设新增钻机形成的新井将会进行水力压裂并投产,从增加钻机到形成产量一般需要3个月时间,而从开始对库存井进行水力压裂作业到形成产量一般在两个月以内,油气君需要特别注明的是:增加钻机所能够打的井的数量受到已批复的许可证Permit数量的限制,往往需要更长的时间油公司才能够从监管部门获得Permit)。

目前美国二叠纪钻机数量从最低点132台已经增加至158台。目前这26台新增钻机根据油气君个人粗略测算,应该能够形成半年约22-28万桶/日的新增产量,如果配合上对库存井的投产,可能能够形成25-35万桶/日的新增产量,这将有可能使得美国当前的产量衰减速度到明年年中减缓约一半左右。

版权声明|文章来自扑克投资家,作者油气君,版权归原作者所有

未经允许,不得转载本站任何文章:

-

- 扑克投资家

-

石油圈认证作者

- 扑克财经旗下品牌:最值得信任的大宗商品产业和金融服务业智库。跨界、深度、专注——汇聚业内最值得分享、最有信息浓度的知识。微信公众号:puoketrader