美国的页岩气革命对美国与全球能源局势都有深远的影响。比较少人注意的是:美国的页岩气组成成份跟常规气不太一样,最大的不同是有许多页岩气井产出很高的乙烷含量,约为12-35%。在美国马塞勒斯和尤蒂卡地区,天然气凝析液(NGL)中乙烷含量已高达60%。页岩油气的持续开发造成乙烷产量快速增加,但受限于美国对管道天然气的热值规范,只有很少量的乙烷可以掺杂在天然气出售,然而从页岩气分离出来的乙烷多到难以处理的程度。

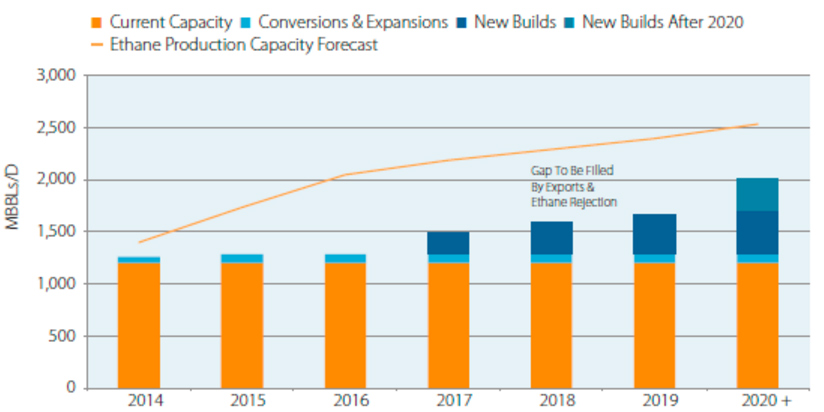

图1. 2014-2020(E) 美国乙烷产能/产量情况

传统乙烷的最主要用途是用做生产烯烃的原料,产出物中最主要是乙烯,其次为丙烯、丁烯、丁二烯、苯等副产品。

乙烷制乙烯工艺路线有多种,已经实现工业化的是乙烷蒸汽裂解技术。该技术发展的核心是裂解炉技术的改进与完善,具有代表性的是美国鲁姆斯公司、S&W公司、德国林德公司、荷兰KTI公司及中石化工程建设公司。该技术具有产品单一,并能富产大量氢气的优点,但反应条件苛刻,能耗高。目前在美国、中东及欧洲建成的乙烷裂解装置均采用乙烷蒸汽裂解。

此外,还在研究的工艺路线有催化膜反应器脱氢和乙烷氧化脱氢。催化膜反应器脱氢具有较低的反应温度和较高的产品收率,是具有潜力的发展方向,目前尚处于起步阶段。美国机构预计,新的乙烯需求主要将来自乙烷蒸汽裂解项目,到2020年,美国乙烯新增产能约1000万吨/年。但是就算这些乙烯产能全部投产,美国乙烷需求的增长仍赶不上产量的增长。

出口乙烷?

出口无疑将成为美国消化过剩乙烷的重要途径。

美国目前并无乙烷出口的政策限制。也就是说,不需要美国能源部(DOE)的出口证书。此外,就出口本身而言,与液化天然气相比,乙烷的沸点约为-90℃,更易运输,相关基础设施如液化工厂、接收终端、运输船等的投资和建设周期要更低。

目前美国乙烷的出口市场主要集中在欧洲,近两年美国乙烷生产商加快在全球范围寻求乙烷合作买家,布局全球重要市场。在美国以外,特别是在中东,乙烷的供应紧张,而且美国以外没有乙烷出口项目。

据测算,不论是低油价(布伦特$38-45)还是高油价(布伦特$67-79),2016-2020年美国乙烷海运出口都具备很强的价格优势。美国机构预计,到2020年,美国乙烷过剩约70万桶/天,年出口总量将达1500万吨。

2015年底,Sunoco公司开始在宾夕法尼亚Marcus Hook炼厂新建终端,每年可出口乙烷80万吨;2016年四季度二期铁路完工,预计可增加乙烷出口140万吨。

此外,Enterprise Products Partners计划2016年三季度在摩根角新建其410万吨的第二个乙烷出口终端。

至2017年底,这些出口设施预计将增加美国乙烷需求2亿2150万桶。

2016年初,英力士(Ineos)和沙特基础工业公司(SABIC)开始从美国进口乙烷到欧洲西北部。印度孟买的信赖公司(Reliance Industries)也将从2016年3季度起从摩根角设施长期进口乙烷,预计每年150万吨。

美国乙烷公司目前正着手以到岸价方式为全球乙烷用户提供长期的乙烷供应。如在墨西哥湾建设1000万吨产能的乙烷出口终端,建成后将成为全球规模最大的乙烷出口终端。

美国乙烷的出口将促进裂解原料的轻质化。2015年全球乙烯产量为1.418亿吨/年,其中石脑油原料占到44.3%,乙烷原料占到35.5%。到2020年,预计全球乙烯产量达1.685亿吨/年,石脑油原料占比降至39.4%,乙烷原料占比增至39.3%。中国尚无乙烷裂解装置,但未来是否会引进相关技术值得关注。

除可用作石油化工原料外,乙烷的另一个需求是可用作发电燃料、船用燃料,目前主要供应加勒比海和美国本地。以发热量计,理论上使用乙烷替代天然气作为燃料成本更低,但对中国来说,由于设计限制,燃气发电站暂不会考虑使用乙烷。

出口乙烯?

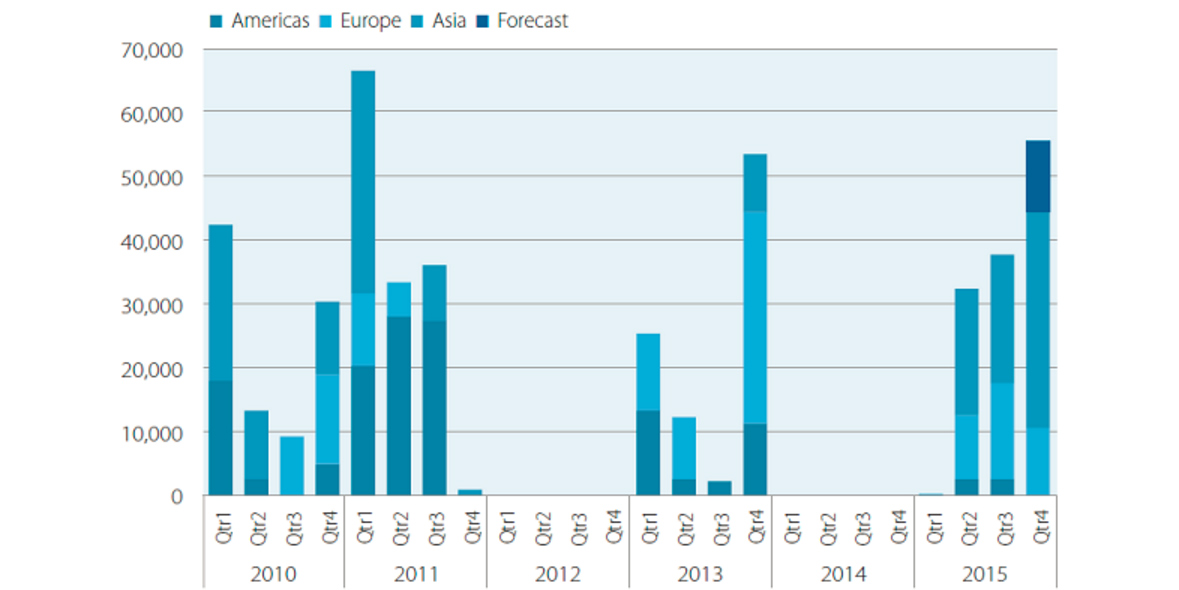

美国对乙烯需求有限,大部分用于出口。

图2. 2010-2015年美国乙烯消耗情况(按地域)

美国目前只在休斯敦有一个可出口25–30万吨乙烯的海运码头,完全承包给三菱化学。但是业内人士指出,得益于成本优势,美国乙烯价格低于欧洲和亚洲,扣除海运费之后,仍可有盈利空间,这部分收入可用于出口终端的建设。

2015年美国乙烯出口量约为15万吨,目前没有新增乙烯出口计划。

未来5年,全球乙烯扩能重心或将从中东转回北美。2015-2020年,美国计划新增1250万吨乙烯产能。2000年北美乙烯占全球产能的1/3,2015年降至22%,到2020年有望提升至25%。

2015年中国乙烯产量接近2000万吨,但依然不能满足市场需求,乙烯对外依存度仍在45%以上,无疑是美国乙烯出口的一大潜在市场。

然而,由于中东乙烯过剩及裂解装置定期/非定期检修等因素影响,乙烯贸易量的波动较为明显。目前许多美国综合性工厂倾向于生产和出口聚乙烯,但以市场为导向,切换到生产和出口乙烯也不是没有可能。

出口聚乙烯?

美国乙烯产量增长为其最大下游——聚乙烯扩产提供了原料基础。若有75%已公布的聚乙烯新建项目在2020年前顺利投产,预计北美聚乙烯产量将从2014年底的约1995万吨,增至2020年的2450万吨。

然而,未来5年,美国聚乙烯需求非常有限,年均增速预计为2.5%,低于4.3%的全球水平。2020年,美国聚乙烯过剩产量将达270-410万吨,潜在出口地为:欧洲西北部、巴西、韩国和中国。

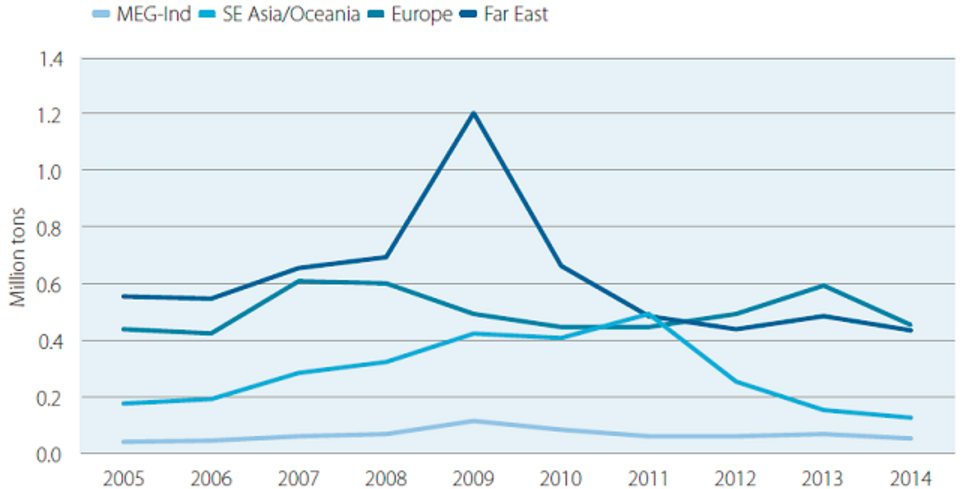

图3. 2005-2014年美国聚乙烯出口情况(按地域)

中国是世界上最大的聚合物进口商,有望成为美国聚乙烯出口的最主要市场。目前,中国主要从沙特、伊朗,韩国,泰国,新加坡等地进口聚乙烯,每年进口约1000万吨。

2015年,中国对聚乙烯的需求占全球总需求的27%,未来5年仍将以年均6.9%的快速增长。

聚乙烯市场供应趋于过剩,美国采取的竞争策略势必直接影响其出口量。美国机构预计,美国聚乙烯出口有望从目前的450万吨增加到2020年的900万吨。

版权声明|本文系扑克投资家赵晖编辑,版权归原作者所有

未经允许,不得转载本站任何文章:

-

- 扑克投资家

-

石油圈认证作者

- 扑克财经旗下品牌:最值得信任的大宗商品产业和金融服务业智库。跨界、深度、专注——汇聚业内最值得分享、最有信息浓度的知识。微信公众号:puoketrader