墨西哥湾还能再续传奇吗?

编译 | 白小明 子衿

墨西哥湾(GOM)作为全球油气作业作为活跃的地区之一,其深水潜力自然不在话下,一直以来备受各大油气巨头的追捧。就在今年年初,雪佛龙和道达尔宣布在墨西哥湾Ballymore的重大石油发现,雪佛龙北美勘探和生产公司总裁Jeff Shellebarger表示“墨西哥湾深水是我们公司长期战略的一个组成部分”;此外,同样是在今年年初,壳牌也宣布其在墨西哥湾Whale深水井的重大发现,不仅如此,将深水作为其业务增长点的壳牌,更是在今年年初墨西哥湾的深水区块招标中,拿下19个深水区块中的9个!

咨询公司伍德麦肯兹指出,石油公司可以在墨西哥湾的大部分地区以每桶50美元的价格生产石油。油气寒冬推动油气巨头不断降低勘探和生产成本,而随着油价复苏,深水勘探越来越有吸引力。咨询公司伍德麦肯兹的全球勘探副总裁Andrew Latham就曾表示“人们越来越意识到大多数都在追求类似的目标——深水甜点”。

那么,随着行业逐渐回暖,墨西哥湾是否能像之前一样,为优秀的作业公司带来高利润率和现金流?

墨西哥湾与未来原油供应

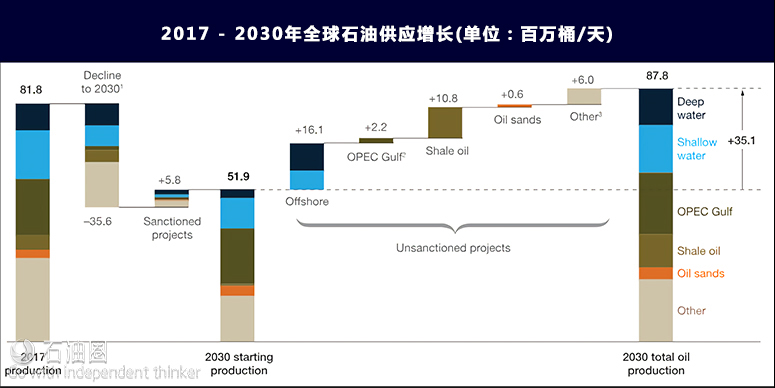

即使陆地非常规油气产量大幅增长,深水油田预计仍将是未来全球石油供应的重要来源,而墨西哥湾将占据相当大的比例。咨询公司麦肯锡(McKinsey)预计深水油气将成为未来全球油气供应的重要组成部分,到2030年,墨西哥湾将占新增油气产量的很大一部分。如果油价长期维持在70美元/桶,到2030年,未来批准的项目每天需要产出3600万桶新原油才能满足需求。其中大部分(30%,即950万桶/天)预计来自深水油田。

麦肯锡的这项预测假设石油输出国组织(OPEC)的市场份额保持不变,美国页岩油产量到20世纪20年代中期在Bakken和Eagle Ford等传统区块将稳定下来。在较低的盈亏平衡价格下,页岩区块增长乏力。在这种情况下,相对于成本较高的陆地页岩资源而言,墨西哥湾以及更广阔的深水将变得更具吸引力。

麦肯锡预计,到2030年,全球深水油气产量约有20%,即200万桶/天来自墨西哥湾,这是继巴西之后新增产量贡献最大的地区。墨西哥湾在全球原油成本上的竞争优势得益于一系列因素。最近美国企业减税进一步优化有吸引力的财政体制,通过将盈亏平衡成本再降低2-3美元/桶来进一步降低开发成本。虽然不太确定,但另一项财政体制优化(例如将深水特许权使用费率从18.75%降低到12.50%,与陆地税率一致)可能进一步降低约2美元/桶的成本。墨西哥湾还拥有大量已存在的基础设施,相对于其他新兴增长区域(如巴西盐下区域)而言,可提高经济效益。

墨西哥湾的增长主要来自哪里?

尽管前景乐观,但由于勘探方面的挑战以及近期墨西哥湾大部分开发主要是回接、近平台开发,而不是储量丰富的古近纪区块,目前墨西哥湾盆地未来的增长来自哪里,还有待验证。

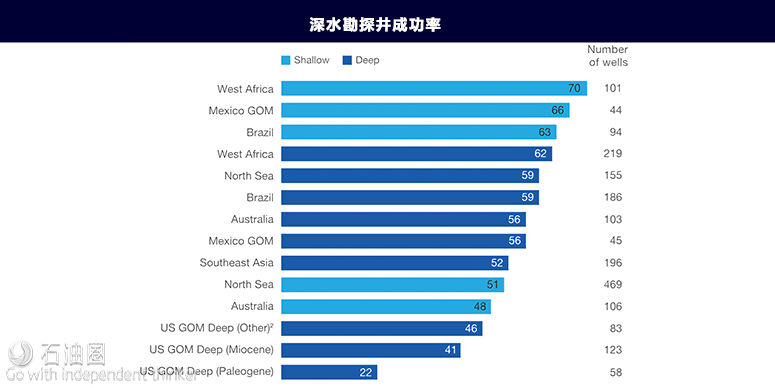

2014年油价暴跌前后,墨西哥湾的勘探作业极具挑战性,与其他盆地相比,勘探井成功率可谓垫底(图表3)。其中一个原因是墨西哥湾深水勘探逐渐转移到了复杂的油藏,如古近纪,成功率特别低(平均约为20%,比其他深水区差2到3倍)。即使古近纪勘探已经有了大规模的油气发现,鉴于储层的复杂性和经济不确定性,大多数油气田发现尚未开发。

自2005年以来,墨西哥湾已发现储量大约为50亿桶油相量,其中70%来自中新世区块,只有5%来自古近纪(图4)。2014年油价暴跌之后,墨西哥湾作业公司优先考虑“价值大于储量”的原则。自2014年以来,投产的新储量几乎都为中新世的回接项目,开发周期短,从发现到生产第一桶油平均为三年。对许多墨西哥湾作业公司而言,新油田的水下回接开发被证明是成功的,他们可以利用现有的基础设施并缩短周期。因为经济上有足够的吸引力可与当前的陆地页岩竞争,主要作业公司利用现有的基础设施,已经能够开发并投资深水项目。

开启价值创造增长的趋势是什么?

麦肯锡认为有四个趋势,有助于加速墨西哥湾盆地的勘探和开发,提高作业公司的成功率,并增加可与陆地页岩资产竞争的产量

1.改变游戏规则的技术

技术将是决定深水与陆地页岩竞争能力的关键因素。新技术已经改变了整个深水油田的生命周期。例如,勘探分析正被用于识别墨西哥湾现有油田的新资源,并有可能改变勘探的竞争力。在北海,作业公司正在使用技术来提高回收率,结果高达70%。深水作业公司也在利用数字技术来提高运营效率。关键设备的预测性维护分析有可能显著提高正常运行时间。虽然仍处于初期阶段,但技术和分析所支持的远程操作将成为墨西哥湾未来运营模式的一部分。

2.新型生产者-供应商运营模式

作业公司和供应商正在越来越多地重新思考传统的工作方式。油田和盆地层面的伙伴关系概念正在增加,这有可能改善深水项目的总体成本结构。例如,在项目开发的早期阶段标准化工程设计和设备的作业者-供应商合作伙伴关系正处于开发之中,将加快周期并避免系统浪费。另一个趋势是航空航天领域首创的新商业模式的出现,通过风险分担和共同分享端到端项目的价值,使作业公司和设备供应商之间的激励措施保持一致。

3.作业公司合作以提高资金和运营效率

作业公司间的合作也可能在结构上降低深水项目成本。这些举措已经在北海实施,海上作业公司正在寻求合并机会,包括采购、物流和后勤支持等部门。在行业参与者之间创建共同的库存,以及通过组团购买的模式在盆地级别共享标准化设备,都是一些新兴概念。正在探索的另一个机会是在相近地区的作业公司间共享直升机资源和其他海上物流。最后,与行业参与者和2015年世界经济论坛共同开始,现在由国际石油和天然气生产商协会(International Association of Oil & Gas Producers)主办的JIP33资本项目综合倡议等全行业合作正在制定设备和部件的标准规格。基于该倡议研发的水下采油树规格,估计每套设备可节省大约20 – 25%的成本,而设备的质量相同。最后,合资伙伴可以在简化公司项目审批和资本调用流程等领域进行合作,以优化资本效率和周期。

4.项目交付的新融资方法

独立公司越来越多地利用第三方资金投资新建项目,以减少前期资本需求并改善现金流。此外,一些较大的作业公司正将现有平台的股权剥离给基础设施基金,这些基金将使“钢铁平台”拥有更具吸引力的资本成本,从而释放作业公司资本以投资于产生更高回报的资源基础。

对行业参与者的启示

采取“持久战”的方式进行深水投资。一旦公司将墨西哥湾确定为优先投资领域,就必须确保公司能够投入足够的时间和资源来保持增长。对于大公司而言,这意味着要采用“掌控全局”的方法,或者采用战略不仅利用基础设施进行增量区块开发,而且还要在多产油田(例如可以与其他投资机会竞争的古近世油田)实现价值创造的增长。对于规模较小的企业而言,并购战略可能对推动增长和利用规模经济以提高运营效率和获得基础设施至关重要。

重新关注你的优势。在深水创造价值要求作业公司在诸如勘探、获得资本、合同策略和生产效率等关键维度上高于平均水平。参考基准可以帮助作业公司识别其竞争优势以及如何最好地利用这些优势,也可与那些在其他方面具有优势的公司合作。

制定伙伴关系战略。在许多深水开发中,伙伴关系可以带来好处。特别是在墨西哥湾,伙伴关系提供了一种分担风险、汇聚专业能力,以及利用供应链和人才库的方法。作业公司和供应商都有机会在其他深水盆地改善和建立(例如巴西和北海)合作范本,以提高深水竞争力。

致力于创新。技术和创新将继续影响深水行业的发展。作业公司和供应商都需要投资系统并改变工作方式,以跟上重塑行业的技术进步。作业公司和供应商有机会在公司层面和区域层面(例如,一种跨公司将盆地业务数字化的方法)制定大胆的战略,以加速新行业背景下的增长和绩效。

优先考虑人才,人才是未来的关键。吸引和留住顶尖人才越来越成为行业的结构性挑战。随着年龄较大的工人退休,千禧一代(他们中的许多都选择进入其他行业,千禧一代指出生于20世纪80年代早期至90年代中期的一批人)预计到2025年约占劳动力的75%。潜在的“人才流失”对行业绩效和安全构成威胁。作业公司和供应商需要仔细规划未来的工作。一种可能的方法是将技术和数字战略与人才战略联系起来。公司还需要改进其工作方式,例如创建灵活的工作环境和流程,以吸引和留住新员工。吸引和留住更多女性进入该行业对于提高人才库的质量至关重要。

未经允许,不得转载本站任何文章: