2016年10月31日晚,GE宣布成功收购全球第三大石油服务商Baker Hughes,新公司营收将达到320亿美元。而今半年过去了,GE和Baker Hughes是否已经正式合并了呢?

来自 | 石油e栈

编辑 | 念奴姣

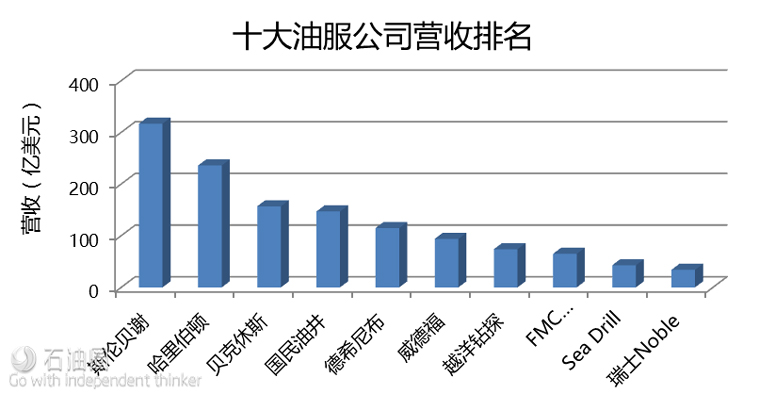

2016年10月31日晚,通用电气公司GE和贝克休斯发布声明,GE油气与贝克休斯合并成立一家新公司。新公司营收将达到320亿美元,一举超过哈里伯顿,成为国际油服行业的榜眼。

根据双方协议,GE将拥有新公司62.5%的股份,贝克休斯占股37.5%, GE还将花费74亿美元支付贝克休斯股东每股17.5美元的一次性现金分红。原GE油气总裁兼CEO Lorenzo Simonelli出任新公司CEO,GE董事长兼CEO Jeff Immelt出任新公司董事长,原贝克休斯董事长兼CEO出任新公司副董事长。

GE油气帝国的崛起

合并预计在2017年年中完成,这个六月,让我们拭目以待。

GE这家老牌工业巨头在石油行业的渗透更为深入。作为一家有130年历史的国际老牌工业巨头,此前GE在油气业务上,已拥有从上游到下游的全领域技术设备和服务,涉及钻井与生产、LNG、石油天然气管线、储气库、工业发电、炼油和石油化工等。

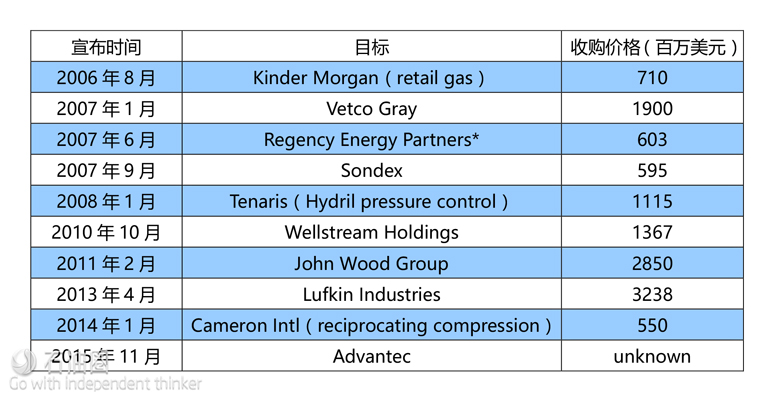

GE近10年在油气领域收购项目

经过一系列收购,GE在世界油服行业占据举足轻重的地位。此次GE油气与贝克休斯合并之后,新公司的营收将会达到320亿美元,超过哈里伯顿,位列国际油服行业第二位,直逼龙头老大斯伦贝谢。

反观贝克休斯,此前的处境略显尴尬,作为全球第三大的油服商,贝克休斯已经连续三个季度亏损。因此现在搭上GE这条大船,对于贝克休斯来说,不仅能够改善当前的亏损困境,而且在设备制造上也能够更上一层楼。

GE油气格局变化

GE的石油和天然气业务与油贝克休斯合并,改变了油气业务格局。

GE董事长Jeff Immelt表示,该公司和贝克休斯的交易将壮大这家工业巨头,并助其渡过能源行业目前的困境。

不过,这起把通用电气油气业务剥离成一家独立上市公司的交易也令人质疑,Immelt将会如何缩减通用电气昔日庞大的资产。

在接受采访时,Immelt否认他正在缩小通用电气的工业业务。他说,他认为上述交易将强化而不是分割公司,这是一特殊的交易,但不见得适用于其他业务。

将油气业务拆出后,通用电气保留的将是一块规模较小的工业业务,年收入额约为1,000亿美元,且将大致专注于四块业务:飞机引擎、动力涡轮机、医疗扫描器材和火车头。除此之外,通用电气还将出售旗下生产水净化和处理系统的GE Water业务。

Immelt在一场会议上告诉投资者,和贝克休斯的交易是其执行企业战略的一个机会。通用电气高管预计能源价格将缓慢复苏,截至2019年底前,油价将达到每桶45-60美元。

GE油气业务提供从钻井、完井、生产到油田运营等解决方案,分为涡轮机解决方案(TMS)、海底系统和钻井(SS&D)、计量与控制(M&C)和下游技术解决方案(DTS)等五项业务。

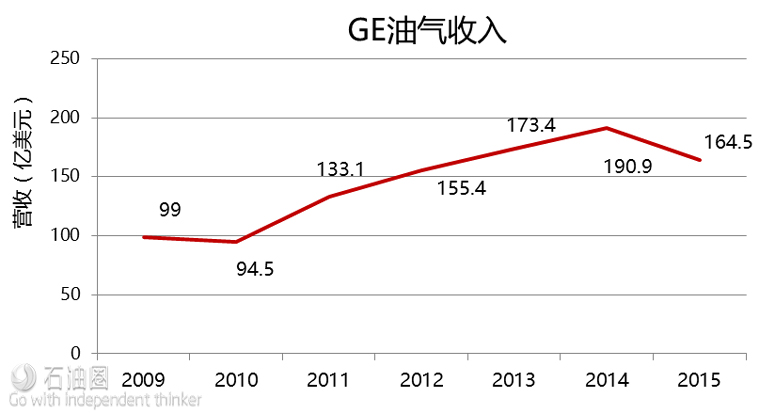

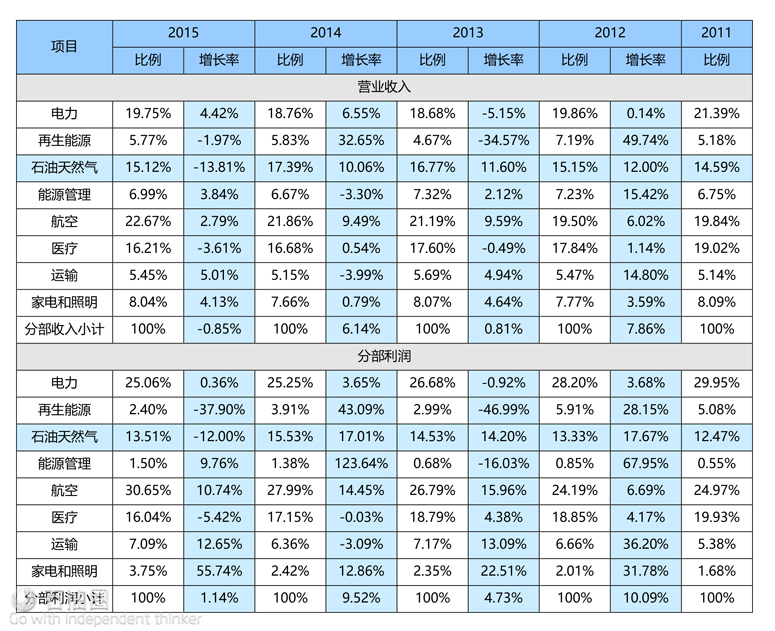

2011年以来,GE油气业务占全部业务分部营业收入和净利润的比例分别为15.80%和13.87%。从增长角度看,除2015年营业收入和净利润分别增长-13.81%和-12%外,2012-2014年分别约为11.22%和16.29%。

总之,为油气产业提供设备和解决方案的GE油气业务总体上受到油气行业不景气的制约,且所提供的营业收入和净利润相对于电力和航空比例较小。从增长角度看,油气业务的营业收入和净利润增长率年度间也波动性较大。

石油公司商业模式的变革

石油业从本世纪前15年的“资源为王”时代,真正向“技术为王”时代转变。新世纪以来,随着油价的升高,以及“石油峰值论”“石油枯竭论”等推波助澜,拥有规模油气储量的石油巨头变得不可一世,实力急剧膨胀。

由于油公司的投资就是服务公司的收入,这一时期,油公司基本主宰者油田服务公司的命运。

石油业的高精尖技术主体实际上一直掌握在油服公司的手中,而油公司作为投资者,更多侧重于管理和营销。因此,当低油价来袭,拥有技术利器的油服公司面对惨淡的经营业绩,势必不能再受油公司支配了,必须有所作为。

这就是GE作为一家在油气设备制造领域拥有尖端技术的创新型企业,为何要与同样拥有技术利器的贝克休斯“闪婚”的内在原因了。以GE的创新平台带动油服业务的技术创新,驱动石油业向“技术为王”转变。

几十年来,油公司与油服公司各自专业化管理的商业模式将被重塑,油服企业向油公司跨界的现象愈加普遍。

此次GE收购贝克休斯成功,与其说是GE做大了其油气业务,倒不如说是贝克休斯公司向石油设备制造业、石油投资业“跨界”的成功。

这意味着长期以来的油公司与油服公司的“分灶吃饭”模式将变成“大锅饭”模式。不久的未来,GE旗下或将出现一家覆盖油气全产业链的、纵向一体化的、且呈现较强油公司特征的综合性石油子公司。

过去两年,受低油价下服务工作量骤减的压力所迫,斯伦贝谢、哈里伯顿等油服巨头已经“悄悄地”向油公司跨界了。它们在非洲、拉美等地区收购、参股了一些中小型成熟油气区块,以油公司的方式进行小规模投资,并利用其技术优势,持续降低区块的生产作业成本,通过投资、技术服务一体化的方式获取回报,以改善公司的财务状况。

GE油气业务与Baker Hughes的合并已经通过审批,其次对于上市公司来说,半年和年末是年报合并的最佳时机。这个6月注定精彩,让我们共同见证GE油气业务与贝克休斯的真正联盟。

版权声明|来源:石油e栈,版权归原作者所有。 (本文系本网编辑转载,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容。

未经允许,不得转载本站任何文章:

-

- 念奴姣

-

石油圈认证作者

- 毕业于中国石油大学(华东),油气田开发方向硕士,长期聚焦国内外油气行业最具价值的行业动态,分析行业发展现状,为国内企业提供专业的资讯服务。如需获取油气行业分析相关资料,请联系Cherry(微信13280396770)