随着油价回暖,油气行业越发受投资者关注。石油人应把视野放宽一点,深度挖掘整个油气产业链的机会,包括独立油气、管道公司、炼油厂、天然气公司等等,因为今后的一段时间,油气产业链的公司收益率可能会比较突出。今天,我们先来分析一下深水领域的现状。

海上勘探设备的供给与需求

目前,海上钻井平台主要有两种,分别是自升式(Jackup)和浮式(Floater),Floater又分为两种,分别是Drillship和Semi-submersible。

自升式钻井平台适用于海上大陆架油田,深度一般不超过120米,有些自升式钻井平台的深度能达到190米。浮式钻井平台则适用于深海油田,一般水深都达到1500米以下。

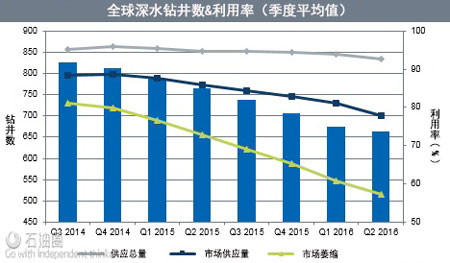

从2014年开始以来的原油价格下跌,使得自升式钻井平台和浮式钻井平台的使用率急剧下降。从上图可以看到,在2014年平台的使用率能保持在90%左右,但是2016Q2已经下降到只有70%了,这意味着在整个海上的油服公司中,大约1/3的设备是闲置没有订单的。所以,这是一个产能严重过剩的行业。

这样的话,投资这些海上平台钻井公司就有一个问题了,即使油价起来了,订单来了,这些钻井平台整个市场的竞争还是非常激烈的。

的确存在这个问题,不过不同于远洋集装箱行业,至少这个行业还是有壁垒的,无论是资本要求还是技术,即使这个行业是产能过剩,但是只要有订单整个行业都是受益的。

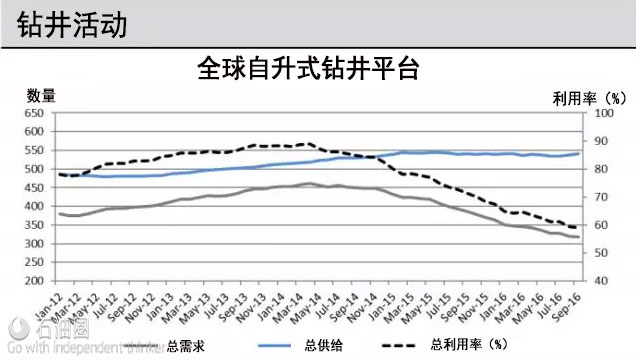

自升式钻井平台现状

目前,全球总共大约有545个自升式类型的钻井平台。2012-2014年期间,平台的使用率保持在80-90%之间.

2016年9月,平台使用率为60%左右,其中有319个自升式钻井平台处于工作或者有订单状态,226个处于闲置或者无订单状态。

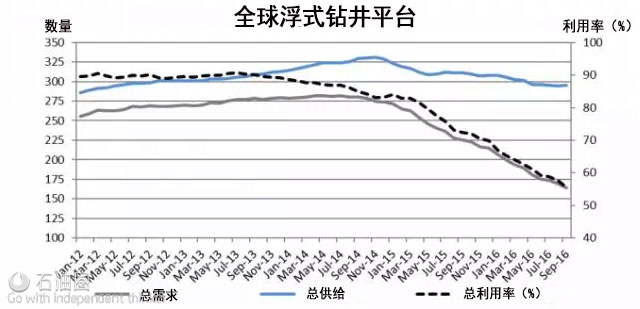

浮式钻井平台现状

目前,全球总共大约都295个浮式类型的钻井平台。2012-2014年期间,平台的使用率保持在85-90%之间.

2016年9月,平台使用率为56%,其中有164个浮式钻井平台处于工作或者有订单状态,有131个处于闲置或者无订单状态。

从自升式钻井平台和浮式钻井平台不断下降的使用率,我们也能清楚的感受到这个行业的寒意。目前,已经有一些海上钻井平台公司面临破产重组了。

如果未来1-2年,原油价格不能上涨给这个行业带来订单,那么更多公司失去的不只是现金流,还有营业收入。所以,目前这个行业已经明显处于深冬。

投资不像北极的太阳,过了长达数月的深冬之后,一定会重新再次升起。很多时候,有些行业,有些公司是永远不会再反弹,也就永远没有机会翻身。

因此,投资不是一个“冬天来了,春天还会远吗”这种文人笔下矫情的游戏,有些时候“秋天过了,冬天来了,但是再也不会有春天”。

不过,海上油服行业近期的动向,至少让人看到了一丝将走出深冬的曙光。

钻井平台自身市场调节

我们先看自升式钻井平台市场,上面我们提到,目前市场545个自升式平台,226个平台处于闲置无订单状态,在这226个平台中,有91个平台的运营时间超过30年,2017年将有额外的54个运营时间超过30年的平台合同到期。这意味着明年总共有145个自升式钻井平台可能退役。

我们再看浮式钻井平台市场,目前市场295个浮式平台,131个平台处于闲置无订单状态,在这131个平台中,有35个平台的运营时间超过30年,2017年将有额外的25个运营时间超过30年的平台合同到期。这意味着明年总共有60个浮式钻井平台平台可能退役。

因为正常的年份,自升式钻井平台和Floater的使用率为85%-90%,所以如果明年一部分运营时间超过30年的平台退役的话,那么整个钻井平台的市场的供需关系将发生很大的改善。

在新船方面,由于各个钻井平台公司为了节省资本开支,这2-3年计划建造的新平台都被取消或者推迟了。一旦原油价格上涨,订单恢复,这部分新平台的建造也需要花费时间。

油价有望上涨 助推深水回暖

除了这个行业自身的调节之外,最重要的当然是油价。

自OPEC达成初步减产协议以来,油市基本面已明显减弱。由于石油需求将加速增长,且高成本产油国产量将减少,预计2017年下半年油市将出现供应不足现象。据估计,2017年上半年OPEC产量将为3300万桶/日,俄罗斯产量将冻结在1160万桶/日。

曾经,油企不可能通过减产来实现涨价,因为减产就是减少收入,反而无法增加收入提高生存概率,所以价格下跌时,这些企业的策略是增加产量。但经历长达两年的油气寒冬后,产油国及各大油企还是希望当前油价能够有所提升,毕竟谁也不想自己手上的资产被持续贱卖。

最后,就静待深冬之后来的是不是曙光吧。

版权声明|文章来自三钱二两,版权归原作者所有

未经允许,不得转载本站任何文章:

-

- 阿佳徐

-

石油圈认证作者

- 毕业于黑龙江大学英语口译专业,具有丰富的翻译工作经验。致力于观察国际油气行业动态,能够快速、准确传递油气行业最新资讯,提供丰富的油气信息,把握行业动向,为国内企业提供专业的资讯服务。(QQ:348418756)