作者 | 蒙苏

新冠病毒流行给全球油气行业带来崩溃,从大规模资本支出削减、裁员到减值,这一切都集中于2020年。在此背景下,Oilprice.com对全球TOP15综合油气公司进行详细评估,考察它们过去业绩、目前情形和未来前景。

这项榜单不止以利润、产量等单一数据作为考量标准。按绝对产量计算最大的油气生产公司未能进入前三。

企业的财务健康状况和投资组合广度,资产的多样性,无论是可再生能源还是开采或收获碳氢化合物的新方式,等等,这些都是考量指标,还有一项非常重要的指标,就是寻求并驾驭任何即将到来的技术浪潮。

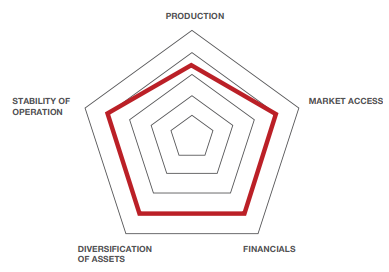

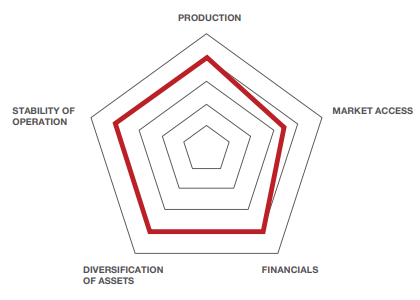

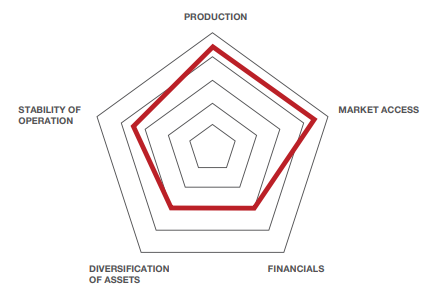

最终,Oilprice对每个企业给出一个雷达图,包含五方面:产量、市场占有量、财务状况、资产多样性、运营稳健性。Oilprice认为这些标准能够帮助油气公司挺过像2020年这样突如其来的冲击,应对未来能源行业挑战。而过于依赖特定细分市场的公司,将被新浪潮淘汰。

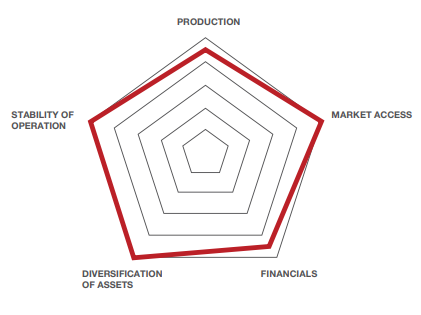

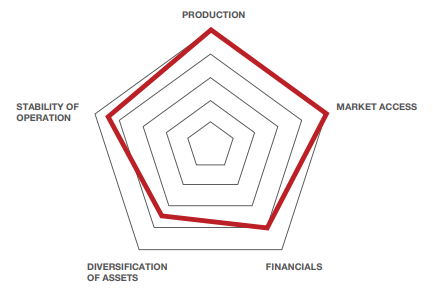

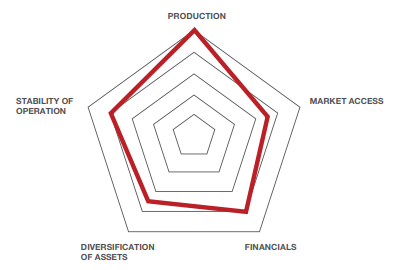

01. 道达尔

对法国大型石油公司道达尔来说,2020年是该公司更名为Total Energies之前最后一年。截至去年年底,道达尔的市值同比大幅下降了20%,至1,120亿美元。但它没有削减2020年的股息,这在同行中脱颖而出。道达尔在油气上游项目方面一直保持着组合投资,其转向可再生能源的特点是明显强调已经过市场测试和验证的资产。

道达尔在可再生能源领域的投资超过了大多数同行,收购了印度阿达尼绿色太阳能开发商、韩华能源存储项目、国内(即法国)可再生天然气工厂和绿色氢生产基地的股份。2020年达20亿美元, 2021年其承诺将把20%的投资预算(即50亿美元)用于可再生能源。

如果照目前的资产收购速度继续,道达尔将成为全球第二大绿色能源生产商,仅次于意大利国家电力公司(Enel),超过Orsted和Iberdrola巨头。

尽管可再生能源投资力度大,但道达尔的上游投资组合依然强劲,这得益于苏里南近海的一系列重大发现和南非近海的第二次天然气发现。与此同时,道达尔一直在努力摆脱其碳密集型和高成本项目——其加拿大石油资产在2020年上半年减记93亿美元。

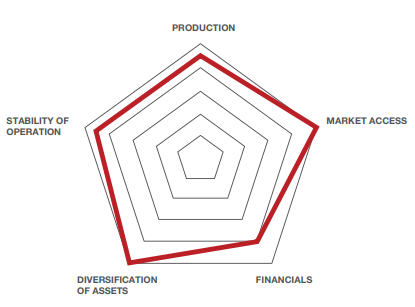

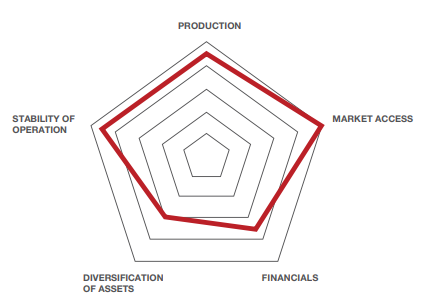

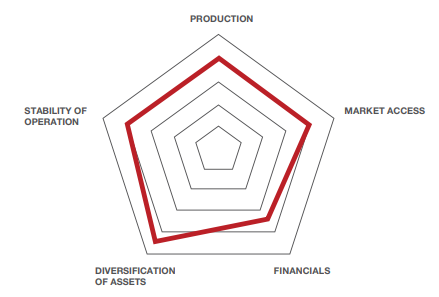

02. 壳牌

连续保持40年盈利的壳牌,2020年损失总计217亿美元,并自1945年以来首次削减了股息。但它的大部分损失来自资产减记——这家英荷公司与新冠爆发前几乎具有同样的竞争力。

壳牌2016年对英国天然气集团(BG Group)的收购,使该公司在过去几年的业务重心向天然气倾斜。壳牌的石油产量据称在2019年达到峰值,但该公司预计2020-2030年代中期,其天然气产量将增加20%以上。

除碳氢化合物,壳牌与同行英国石油(BP)对可再生能源的态度也被拿来作比较。BP已经一头扎进非碳领域,而壳牌选择逐渐“绿化”其投资组合。它希望到2050年实现净零排放,但这并不意味着壳牌会草率结束碳氢化合物的生产,因为壳牌计划专注于碳捕获和存储(到2035年将目前的产能提高五倍,达到2500万吨),以及基于自然的解决方案(比如植树)。

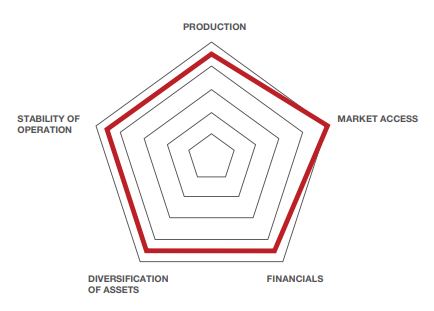

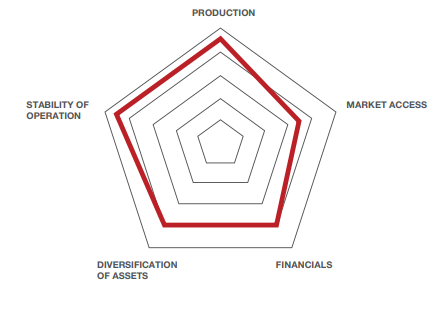

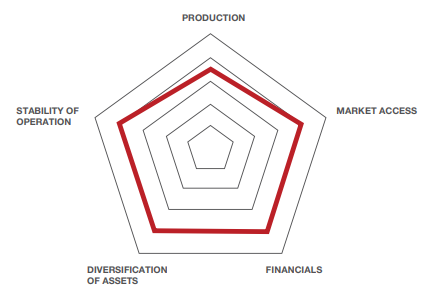

03. 埃尼

作为传统上最具雄心和最成功的上游公司之一,意大利埃尼集团未能保持年度盈余。2020年全年,埃尼集团亏损86亿欧元,绝大多数亏损是资产减值造成的。埃尼集团将重点转向成本竞争力最高的地区,正寻求出售其在刚果、澳大利亚、巴基斯坦甚至挪威的资产。

埃尼2020年财务状况不乐观。债权比升至21世纪的最高水平,超过65%。削弱了公司的投资吸引力。

埃尼集团最近提出零排放承诺,将其第一个里程碑向前推进(到2030年碳强度减少15%,而不是2035年)。埃尼集团的长期战略规定,到2050年可再生能源产能达到6000万千瓦,开发蓝氢和绿氢,利用碳捕获技术(到2050年存储能力达到5000万吨/年),通过REDD+计划(即重新造林)抵消约4000万吨/年的排放量,但同时它明确表示,天然气仍将是其投资组合的重要组成部分,约占其碳氢化合物产量的90%。考虑到埃尼集团在非洲的天然气资产组合,这种与壳牌公司相吻合的政策很可能是卓有成效的。

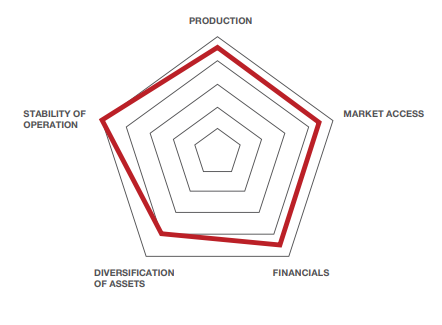

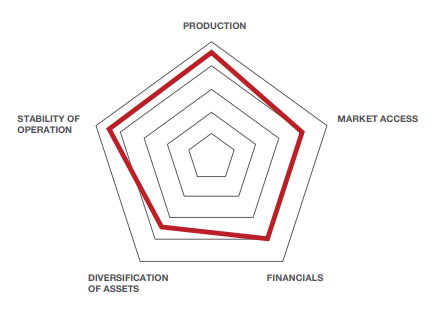

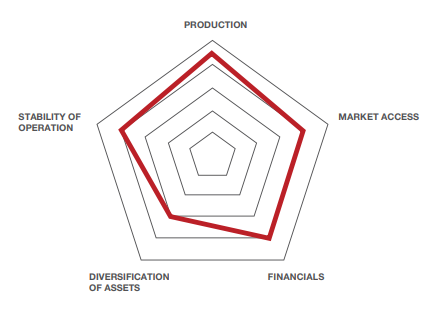

04. 雪佛龙

雪佛龙首席执行官Mike Wirth称2020年是“前所未有的一年”,但它比一般同行更好地经受住了新冠病毒风暴。雪佛龙报告全年亏损55亿美元,远低于其竞争对手埃克森美孚,这一业绩得益于雪佛龙承诺的大幅资本支出削减(与2019年相比下降了35%)。

截至2020年12月31日,雪佛龙的市值从2019年底的2250亿美元下降至1560亿美元,同比下降30%。尽管石油盈亏平衡水平为50美元/桶,但雪佛龙通过控制Noble Energy的资产,提高了其在美国的产量。特别值得注意的是,雪佛龙的下游业务去年并没有陷入负增长。

尽管人们担心拜登政府的一系列政策可能使美国石油巨头以比预期更快速度下滑,但雪佛龙仍拥有几项关键的竞争优势——

首先它的部分资产仍是世界级的,仅以Tengiz扩建项目为例,该项目投入使用后将增加约26亿桶/天的产量。其次它的净负债率非常低,低于23%,使其在同行中脱颖而出。第三,它在投资者中的声誉是一笔巨大资产,它退出阿纳达科竞购,表明它的投资战略具有纪律性。

05. 沙特阿美

2019年底到2020年初,围绕着世界上最大的股票上市的喜悦气氛很快被对沙特阿美长期可持续性的谨慎怀疑所取代。

由于无与伦比的低成本,2020年沙特阿美的表现比西方同行要好得多,但考虑到其沙特“摇钱树”的角色,它还肩负着国家经济支柱重担。由于2020年布伦特原油均价为42美元/桶,沙特阿美收入减少,无法满足日益增长的国内需求。公司的净利润同比下降了45%。

2021年沙特阿美日子会更好过:2020年其年化原油产量为919万桶/天,比2019年下降了6%,考虑到原油价格上涨,2021年不太可能继续减产;另外其在2020年斥资690亿美元购买沙特基础工业公司,宣布进军石化领域,付款期限延长3年,缓解了现金压力。

与西方石油巨头相比,沙特阿美的可再生能源步伐仍然很慢,它对绿氢和蓝氢的长期规划,表明它不大可能快速转向清洁能源。

06. 埃克森美孚

埃克森美孚曾是美国最大的上市公司,但如今已不在前20名之列。这家美国大型石油公司的市值被竞争对手雪佛龙超越,此外,它100多年来首次被道琼斯工业平均指数剔除。这种具有里程碑意义的趋势可能预示着这家美国最知名的石油公司前景黯淡。

然而现实情况要微妙得多。高额的股息仍然是埃克森美孚财务状况改善的主要障碍之一——除英国石油公司外,埃克森美孚的股东分红率在所有大公司中是最高的(10.2%)。且2020年埃克森美孚没有削减股息。

尽管如此,埃克森美孚还是削减了100亿美元的资本支出,并承诺在2020-2021年全球裁员15%。市值已从2019年底的3,000亿美元暴跌至2020年底的1,760亿美元,大幅下降42%。2020年,埃克森美孚的全球油气产量同比下降了5%。

2020年埃克森美孚的总亏损为224亿美元,其中201亿美元来自资产减值。

这些惊人数字可能会让埃克森美孚成为2020年石油巨头中表现最差的。然而,如果要更全面地评估去年的资产减记,90%的资产是被认为“不那么具有战略意义”的上游资产,包括美国的干气和其他非常规资源,加拿大的油砂,以及阿根廷的一些页岩区。

关于低碳减排,埃克森美孚表示其中短期解决方案主要是碳捕获和存储。尽管埃克森美孚吹嘘自己是石油和天然气公司中太阳能和风能的第二大买家,但创建自己的可再生能源投资组合仍不是它的优先事项。

07. 俄罗斯石油公司

2020年将成为俄罗斯石油公司10多年来的首个亏损年份,总产量同比下降10%,2020年3月股价跌至4年多以来的最低水平。俄罗斯各石油公司中,俄油的减产幅度最大。

但俄油一个特别的项目,Vostok石油公司,表现出积极价值。Vostok石油项目的原油开采税率为零,为期16年,降低了房产和利润税率,以及从俄油前任首席执行官拥有的一家公司购买Payakha集群——所有这些都促成了一个已探明储量为6亿桶的大型项目,预计还有更多储量有待发现。

尽管俄油的天然气项目长期不利,但其原油提价成本中值低至每桶2美元,保证了当前形势下的稳定运营。

08. 阿布扎比国家石油公司

ADNOC并非定期向通报财务业绩,因此对它的评估有些复杂。然而,考虑到阿联酋约35%的GDP来自其油气行业,阿联酋目前的财政状况或许可以作为一个替代性指标。阿联酋的财政赤字上升到GDP的9.9%(约400亿美元),这暗示ADNOC将大量资金拨给国家以维持预算平衡。尽管外部环境艰难,但2020年ADNOC也将成为OPEC的二线闲置产能生产商。

新冠病毒大流行正好在ADNOC即将启动大规模支出狂潮时袭击了它——因此,尽管它2020年的资本支出下降35%,但降后结果也大致相当于2019年的资本支出水平。从2021年起,ADNOC的投资狂潮将继续,以满足其1220亿美元的5年支出计划,该计划旨在进一步提高原油产能至500万桶/天,完善其下游业务,并为最薄弱环节——天然气生产带来一些动力。

ADNOC还与法国道达尔合作,旨在进一步减少二氧化碳排放,开发碳捕获和存储系统。

09. 俄罗斯天然气工业股份公司

2020年俄气遭遇意想不到的打击,其产量(4527亿立方米)和出口(1793亿立方米)均全面下降了10%。坏消息铺天盖地——北溪-2项目进度落后,2021年可能仍无法建成,俄气市值同比大幅下降了33%。

2020年是俄气在本世纪第一个亏损年份。不过俄气的总销售额并没有像财务盈利能力那样急剧下降,公司表现低迷的主要原因是俄罗斯卢布兑美元和欧元同比大幅贬值30%。

俄气似乎是唯一一家主要对欧洲市场感兴趣的天然气公司,同时开发面向中国市场的东西伯利亚油田,以优化其运输成本。这可能是其摆脱当前困境的办法——在欧洲异常寒冷的冬天,该公司2021年1月的出口量达到25个月高点,欧盟的进一步需求可能会让其受新冠疫情影响的欧洲销售重新恢复。

俄气的竞争优势在于其低成本的生产成本和首屈一指的资源基础,而作为俄罗斯唯一的管道天然气出口国,它的垄断地位进一步巩固了优势。但这也使得它在结构上有些单一。

10. 英国石油公司

在资产减值和大规模注销的打击下,英国石油公司在2020年遭受了创纪录的181亿美元损失。从很多方面来说,2020年是英国石油公司过渡的一年,伯纳德•鲁尼2020年2月接任首席执行官,预示着一个新时代到来——英国石油公司不再那么专注于石油。

石油仍然是BP的旗舰商品,尽管在2020年产量同比下降10%,与其他主要公司的下降相当一致。2019年英国石油公司的营运现金流从282亿美元暴跌至去年的138亿美元,新冠肺炎疫情令该公司的财务状况雪上加霜。

英国石油公司的大规模撤资行动有助于英国石油公司恢复盈利,该公司在2020年出售了价值66亿美元的资产。

迄今为止,风能已成为英国石油公司首选的可再生能源类型——首先,这家公司已经与Equinor合资完成了纽约近海的2个风能项目,然后与德国EnBW在爱尔兰海完成另外2个。在不到两个月里,英国石油公司已在风能领域投资了超过20亿英镑。这引起发担忧,即它仓促进入可再生能源领域可能会导致为风能租赁支付过高的费用。

向可持续、低碳公司全面转型,是鲁尼担任英国石油CEO第一年的主要成果。英国石油公司拥有俄罗斯国家石油公司19.5%股份,因此两家公司宣布将共同致力于低碳和氢的设计。英国石油公司资产组合的脱碳将使其面临出售部分资产的压力,可能会在交易过程中产生亏损。

11. 中国石油

中国石油天然气集团有限公司受新冠疫情影响较大,国内需求锐减,海外销售机会减少。中国石油2020年资本支出同比削减30%,但考虑到其作为中国主要油气生产商的重要角色,产量在整个危机期间保持不变。另外中国石油2020年转让其大部分管道资产。

为避免对进口的依赖,政府要求“三桶油”提高油气产量。2020年,中国石油天然气产量取得了积极成果,同比增长近10%。成本同比下降10%。这表明增产是中石油面临的主要挑战,而不是盈利能力。

新冠疫情影响减小后,中国迅速重新开放,这对于中国国内石油公司非常有利。中国石油预计,到2050年,该公司一半原油需求将用于满足石化需求(目前为20%)。在排放目标方面,中国石油碳中和目标是到2050年实现近零排放,到2060年实现最终的净零排放。

12. 卡塔尔石油公司

卡塔尔长达43个月的封锁被解除,这极大地缓解该国的预算压力,从而释放卡塔尔石油公司的利润。卡塔尔石油公司对长期讨论的North Field East (NFE)项目的开发做出了最终投资决定,该项目价值290亿美元,计划将该超级巨头的年产量从7700万吨/年提高到1.1亿吨/年。NFE由4条新的800万吨/年液化天然气生产线组成,预计将于2026年投入使用。此外,卡塔尔石油公司的出口是2020-2021年亚洲液化天然气价格飙升的主要原因之一。

将液化天然气输送与油价挂钩,显然帮助卡塔尔石油公司在亚洲夺回了主导地位的市场份额。

13. 卢克石油

2020年,俄罗斯最大的私有石油公司卢克石油公司(LUKOIL)发现自己处于进退两难的境地,因为OPEC+协议,该公司碳氢化合物产量下降了12%。考虑到2020年的储量置换率为93%(4.64亿桶),卢克石油的油气储量寿命为20年,与2019年相比几乎没有变化。

卢克石油在里海的储量正在下降,因为其发现的最佳油田——Yuri Korchagin和Vladimir Filanovsky已开采多年,而即将开采的资产在总储量方面落后于其他油田。在2022/2023年Graifer油田试运行后,公司几乎没有其他商业上可行的项目可以开始。卢克石油收购Absheron、Goshadash、Nakhchivan甚至Umid/Babek的意图,在2021年似乎比以往任何时候都更加现实。

需要注意的是,卢克石油是俄罗斯唯一一家涉足可再生能源领域的大型石油公司。卢克石油公司传统上立足于水力发电,目前正通过太阳能和风能运营其部分下游资产,并承诺增加发电能力,尤其是在国内市场。

14. 挪威国油

挪威国油经历了动荡的2020年,公司总共损失55亿美元。尽管如此,通过快速削减资本支出,尽早减少股息以避免引起不满,挪威国油的前景相当稳定。作为第一批承诺未来低碳发展(到2030年实现碳中和)的欧洲能源巨头之一,这家公司迄今尚未完全投入新能源,但在其认为最可行的风能方面取得了进展。

挪威大陆架仍然是挪威国油油气相关活动的重点,尽管目前产量仅为以前峰值的50%,但两个因素促成了挪威国油的坚持——一是Johan Sverdrup的表现超出预期,二是该公司在外国投资成功率较低,尤其在美国页岩投资的惨败给该公司带来了负面影响。

但挪威国油对美国海上风力发电厂的投资前景相当乐观。尽管太阳能项目也被列入其清单,但仍然不及总量6GW的风力发电合同。

15. 巴西国油

不受OPEC+减产限制,新平台投产后产量增加,2020年巴西国油的生产活动还算不错。但在CEO Roberto CastelloBranco于2021年2月中旬离职后,去年的生产记录很快就被遗忘了。首席执行官由Joaquim Luna e Silva将军接任,开启了一个更的政府控制时代。

巴西国油2020年的表现超出预期————石油产量比前一年增长了2%;Tupi(前Lula)和Sapinhoa的传统深水油田的衰退速度低于预期;Búzios表现强劲。与此同时,巴西雷亚尔去年的贬值极大帮助将原油的上涨成本降至每桶5.2美元,从而提振了公司的盈利能力。

巴西国油在2020年第四季度公布了110亿美元的净利润,从而使2020年全年净利润达到70亿美元。这一意外之财的主要原因在于,巴西国油2020年5月收回了110亿美元的减值,因此债务负担有所缓解。

但巴西国油内部管理等方面的混乱仍危及该公司的战略方针。同时,其不会寻求主要可再生能源投资机会,因为缺乏核心竞争力。不过巴西国油运营的风电场总容量为104MW,因此进一步的国内风电机会仍是可能的。

未经允许,不得转载本站任何文章: