在全球深水崛起的风口,面对我国持续攀高的油气对外依存度,国内石油企业如何乘着这个风口、向深水要油找气将成为未来的热点。

作者 | 子衿

经历过油气寒冬的“暴击”,石油公司更加深谙如何通过削减成本、技术创新、缩短生产周期等举措来重塑自己,使自己能够在“暴击”中愈挫愈勇,尤其是投身于深水领域的石油公司。而伴随着行业复苏,深水也开始了崛起。迄今为止,全球大多数重大油气发现都位于海上,其中超过一半的重大油气发现是深水发现。向深水和前沿地区的进军表明,今年许多大型能源公司的勘探策略发生了转变。

事实上,对于深水崛起,知名咨询公司伍德麦肯兹(Wood Mackenzie)也持类似的态度。近日伍德麦肯兹发布报告表示,在全球范围内,深水产量已从1990年每天不足30万桶油当量增长到2019年每天1030万桶油当量,增长率达13%。全球深水行业在2019年达到了一个里程碑——这是该行业首次突破1000万桶/天的大关。此外,伍德麦肯兹认为,未来全球深水行业将继续增长,到2025年,深水产量预计将达到1450万桶/天。伍德麦肯兹的研究总监 Ian Thom表示:“深水项目已经从经济低迷中走出来,并且已经为下一阶段的投资做好了准备。”

01. 全球超一半重大发现来自深水

全球知名的全球航运市场价值评估公司VesselsValue的地图显示,迄今为止,2019年全球重要的海上油气发现主要在俄罗斯、塞普洛斯、南非、马来西亚和圭亚那,且大多数重大油气发现都位于海上,其中超过一半的重大油气发现是深水发现。

例如,今年2月份埃克森美孚在塞浦路斯的Glaucus-1井在4200米深水中开钻后发现巨型天然气田,预计储量5万亿至8万亿立方英尺;道达尔公司今年2月份在南非莫塞尔湾地区的深水海域获得了Brulpadda凝析油发现,预计总储量达5.58亿桶油当量;而拨得头筹的当属圭亚那地区,埃克森美孚在圭亚那海上深水风险勘探区块Stabroek区块获得了一系列大发现,可采资源量预计超过60亿桶油当量……

伍德麦肯兹认为,尽管深水项目意味着项目庞大且复杂、周期长、投入高,但是对于那些愿意承担风险的人来说是非常值得的。一般来说,深水投资的平均回报率为23%,当然也存在差异性,大概五分之一的深水资产的平均回报率低于15%。

深水和超深水项目的增长速度超过了陆地项目,到2023年,超深水油田的产量将占到全部深水油田产量的一半以上,其中大部分增长将来自巴西、圭亚那和美国的优质深水石油资产,此外,尼日利亚、安哥拉和澳大利亚未来的深水项目也将大有可为。

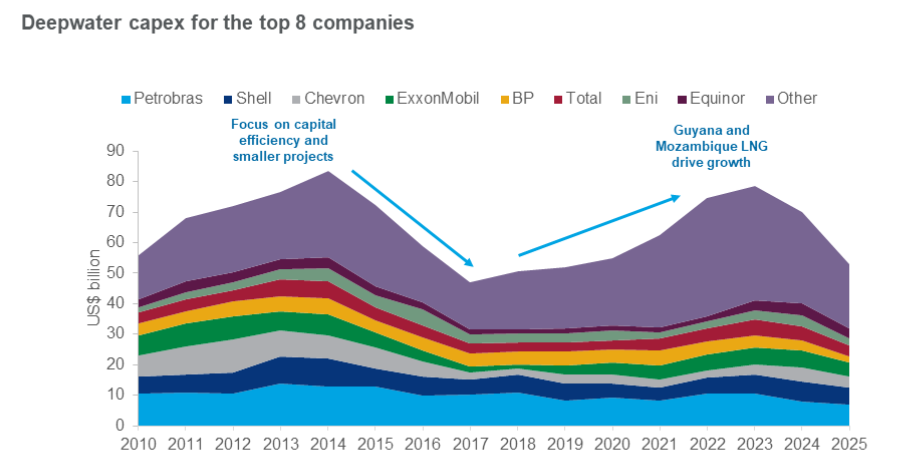

02. 八大巨头主宰全球深水市场

由于深水项目庞大且复杂、周期长、投入高,这就要求从事该领域的公司需要规模和能力来承接大型项目,同时还要有承担必要风险的能力及意愿,因此深水仍然是行业巨头的游戏。

根据伍德麦肯兹的数据,按深水投资组合价值排名前10的公司分别为Petrobras、Shell、Chevron、ExxonMobil、BP、Total、Equinor、Eni、PPSA以及中国海油。各大石油公司总产量中五分之一依赖于深海石油。

更为重要的是,目前全球超过四分之三的深水石油生产由8家公司主导,分别为Petrobras、Shell、Chevron、ExxonMobil、BP、Total、Equinor和Eni,全球最大的深水油田中有23个是由这8家石油公司主导。

由此可以看出,深水是一场资本与技术的较量。对于我国南海深水油气开发来说,同样如此。我国南海油气资源总量占全国油气总资源量的三分之一,且70%蕴藏在深水领域。然而我国在南海的勘探开发主要集中在中浅层。因此,解锁南海深水和超深水的油气资源,还有待继续攻克海洋石油技术难题。例如,南海深水勘探开发相关技术和装备仍属于世界级难题,深水油气田水下生产系统的相关技术等。

目前,国家层面已经着手整合力量推动深水相关工作的攻关。例如,国家工信部与中国海油联合立项“深水水下生产系统研发”项目,除了装备国产化研究以外,还伴随很多专项研究课题,例如井筒完整性管理、环控压力管理、流动保障管理、隔水管分析等等。

此外,石油企业间的合作也至关重要。就在今年的4月底,中国石油和中国海油签订合作合同,就位于南海北部湾盆地福山凹陷和雷东凹陷的北部湾23/29区块和北部湾24/11区块开展合作,通过优势互补,共同加强中国海上油气区块的开发。而随着中国石油走向深水、追赶深水的蓝图越来越清晰,未来双方就南海的深水油气开发或将有更多的合作和探索。除了国内石油公司间的合作,与以上8大国际石油巨头合作取经也不可或缺。

未经允许,不得转载本站任何文章: