资源禀赋与成本、国内货币汇率变化、油气产业政策等因素,处处提振俄罗斯增产的底气。

为加速全球石油市场供需平衡,挽回油价颓势,尽管一波三折,但OPEC还是在近日达成一份令市场意外的减产协议:将原油日产量减少120万桶,并将原油日产量限额定为3250万桶。协议自2017年1月1日生效,限期6个月。

高盛认为,这份减产协议一定会短期抬高国际油价,但能否达到欧佩克所期望的减产效果,还需考虑多重因素。毕竟,在此之前沙特、伊拉克、俄罗斯等主要产油国一边说减产一边产量都有不同程度的增加。专家表示,OPEC勉强达成冻产协议,一些产油国口是心非,其中俄罗斯或成全球减产拦路虎。预计俄罗斯石油产量与出口量的增长态势将持续到2020年。就目前形势分析来看,俄罗斯的石油产量能在全球性低油价形势下保持增长主要得益于五大因素。这些因素涉及资源禀赋与成本、国内货币汇率变化、俄罗斯国内油气产业政策及俄罗斯政府稳定市场份额的需要等方面。

资金基础:卢布贬值抵消油价冲击

近两年,俄罗斯石油产量与出口量一直保持增长态势。俄罗斯能源部公布的数据显示,该国2015年的石油产量为146.3万吨/日,全年总产量为5.34亿吨,较2014年增加约1.3%。2016年仍保持总体增长之势,前10个月的产量已达到4.54亿吨,较2015年同期增加了2.3%,其中10月份的产量更是大幅增至157.95万吨/日,创下了苏联解体以来的历史新高;与此同时,俄罗斯的石油出口也保持总体稳定增长,其中2015年的石油出口量较2014年增加了8.9%。2016年前10个月同比增加了4.8%,至70万吨/日。

虽然近年来俄罗斯遭受了低油价、欧美制裁和货币贬值等因素影响,但其国内经济却保持了基本稳定,近几年的通货膨胀率并未大幅波动。尽管2014和2015年的通胀较之前有所增加,但都在15%以下,而且2016年出现了明显回落,预计2016年的通胀率会降至5.8%,基本与2013年持平。这表明在油价大幅下滑的这两年多时间内俄罗斯国内的总体物价并未出现大幅上涨。在俄罗斯境内从事石油勘探开发的公司主要是通过石油出口获利的,他们通过出口石油获得美元,然后兑换成卢布在当地购买主要的材料和服务。

虽然油价下滑导致这些公司的美元收入锐减,但由于卢布的贬值幅度高于油价跌幅,且期间俄罗斯国内物价并未出现较大涨幅,因此这些公司以卢布计的收入反而有所增长。这也是俄罗斯的石油公司在2014和2015年的财务表现强于其他油气公司的主要原因。以俄罗斯国油为例,该公司2014年以卢布计的总收入增加了18%,而埃克森美孚、壳牌等其他国际石油巨头的营收增幅平均只有1%;2015年在国际石油巨头无一幸免的出现利润暴跌之际,俄罗斯国油以卢布计的净收益仍有约2%的增长。此次油价下滑和卢布贬值给俄罗斯的石油公司带来了实质意义上的好处,它们具备提高产量的资金基础和主观意愿。

资源基础:资源禀赋好开发成本低

与其他国际巨头多样化的油气资产组成不同,俄罗斯石油公司所持有的油气资产中绝大多数是常规油气资产,而这些资产最大的特点就是勘探开发成本相对较低。俄罗斯能源部长2016年3月称,俄罗斯境内的石油开采成本平均只有2美元/桶,难开采资源和海上石油区块的平均开采成本为20美元/桶,即使油价下跌至15美元/桶,俄罗斯的石油仍将保持盈利。考虑到近年来卢布贬值的影响,俄罗斯官方公布的以美元计的开采成本并不能真实反映该国真实的石油开采成本,因为俄罗斯境内石油生产过程中所发生的相关费用是以卢布计的,而目前卢布对美元已经贬值了近一倍。若将此因素考虑在内,俄罗斯的石油开采成本应该高于其官方数据,不过即使这样其开采成本也在4~8美元/桶,相对于其他大多数资源国而言还是有很大优势的。

如果认为俄罗斯官方公布的成本数据过于乐观,那我们不妨再看看其他独立机构公布的俄罗斯石油生产成本。挪威油气咨询机构Rystad Energy在2015年11月公布的对全球主要资源国石油生产成本的测算:俄罗斯的石油生产成本(包括资本投资和运营成本)为17.2美元/桶,仅次于科威特、沙特、伊拉克、阿联酋和伊朗,是所有非欧佩克国家中最低的。即使在俄罗斯开采石油的完全成本要在这一成本水平上翻上一番,也不过35美元/桶。也就是说,俄罗斯现有的在产油田在目前的低油价下仍具有经济生产能力。另外,俄罗斯陆上常规石油勘探的发现成本也处于较低水平,俄罗斯国油和俄气石油平均为4~5美元/桶,鲁克石油公司最高为8美元/桶,其他俄罗斯石油公司的发现成本基本介于二者之间,而世界其他石油公司的发现成本普遍在20美元/桶。较低的勘探成本释放了俄罗斯在当前低油价下的增产后劲。

政策保障:财税制度确保收益稳定

对油公司而言,只要油井/油田的现金流还是正的,一般就不会选择关停。对于在俄罗斯这种以原油出口为主的国家进行石油生产的油公司而言,一口油井或一个油田的运营现金流是由油价与开采成本以及各种税费(矿产资源税、出口税、境内管运费、国际运费)的差值决定的。

俄罗斯几家主要油公司(俄国油、俄气石油、卢克石油、巴什石油)公布的数据显示,2015年俄罗斯国内石油开采的平均成本不到4美元/桶,而且俄罗斯国内石油生产商的主要开采成本直接与油价挂钩,当油价下降时对应的开采成本也会降低。俄罗斯特有的石油税费体系消化了油价波动对石油生产的影响。俄罗斯的石油税费主要由矿产资源开采税和石油出口税组成,它们消化了80%的油价波动影响。

总之,无论油价上涨还是下跌,俄罗斯石油生产商的利润总能维持在一个相对比较稳定的水平。另外,欧美制裁和油价下跌导致的卢布贬值不仅没有给油公司在俄罗斯的油气开发产生负面影响,反倒起到了积极作用,因为石油在俄罗斯境内的运输几乎是由其国有管道公司Transneft垄断的,境内运费是以卢布的形式结算,每年的运费都会根据国内通货膨胀水平进行调整,而且通常调整的幅度会低于通胀水平。

例如,2016年1月,Transneft将运费在2015年的基础上提高了5.8%,而此期间其国内的通胀水平为12.9%,卢布贬值了约40%,如果换算成美元的话,俄罗斯境内的运输成本不但没有增长,反到还降低了近三成。税费中的国际运费主要是石油海运以及相关的保险、滞期费、导航费、港口装卸费等费用和原油品质差异的折扣。这些费用的价格都是有国际市场的供需决定的,俄罗斯不具有话语权。按照以上的成本和税费标准计算,即使当油价低到10美元/桶的水平时,俄罗斯绝大多数油井/油田的生产仍具有经济性(现金流为正值)。这就确保了老油田和成熟油田的产量稳定,是俄罗斯能在低油价下实现产量增长的重要保障。

推动力:勘探开发针对性调整

本轮油价下跌以来,削减投资是油公司应对油价下滑挑战的主要措施之一。2015年,全球主要油气公司平均削减了约30%的上游勘探开发投资来帮助解决油价下滑对公司业务的影响,俄罗斯国油、卢克石油公司、俄气等公司以美元计的上游投资也有大幅削减,但考虑到这些公司的核心业务都位于俄罗斯境内,而且这几家俄罗斯石油公司2015年的以卢布计算的上游投资还有一定程度的增长。

俄罗斯国油和卢克石油公司是俄罗斯国内两个最大的石油生产商,它们的石油产量约占全俄石油总产量的一半。对这两家公司2010-2016年上半年期间以卢布计的油气勘探开发投资的统计显示,其上游投资并没有减少。其中俄罗斯国油2015年在俄境内的油气勘探开发投资比2014年大幅增加了30%,2016年上半年比2015年同期增加了33%。卢克石油公司2015年在俄罗斯境内的投资仅较2014年减少了11%,远低于全行业平均水平,而且其2016年上半年的上游投资仅比2015年上半年减少了2%。

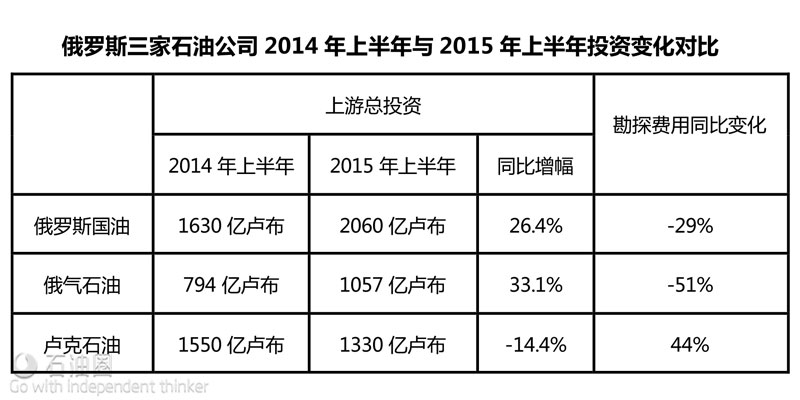

虽然俄罗斯主要石油公司近两年在俄境内的上游投资都保持了稳定甚至增长,但不同公司的投资特征有明显差异(表1)。以2015年上半年为例,俄罗斯国油和俄气石油公司开发板块以卢布计的总体投入同比均大幅增长,但勘探板块的投资出现大幅下降,大部分的投资从勘探转移到了开发板块。正是投资上的这种转变促使俄罗斯的石油产量在低油价下仍能实现增长。然而,卢克石油公司表现出不同的上游投资组合,其2015年上半年在俄罗斯境内的上游投资同比减少了14%,而勘探投资却大幅增加了44%,这是因为卢克是一家独立油公司,很难进入北极以及海上区块,且在俄罗斯境内的开发资产进一步挖潜的可能性较小,因此在维持现有产量稳定的同时更加注重开拓新的产量增长点。以俄罗斯国油和俄气石油为代表的俄罗斯国有石油公司上游投资的增加以及由重勘探向重开发的转变推动了该国石油产量的增长。

增产持续:成熟油田产量递减放缓

由于近两年俄罗斯主要石油公司均保持了较好的财务状况(以卢布计)且上游投资的重点由勘探转向开发,一方面使得针对成熟油田和老油田的挖潜作业量增加,导致这些油田的产量递减放缓;另一方面也使得一些能够即刻投产或有望在短期内投产项目的推进明显加速,成为新的产量增长点。这在西西伯利亚地区尤为明显,该区是俄罗斯的主要产油区,俄罗斯在2000-2006年期间原油产量的大幅增长主要是靠该地区石油产量的恢复性增长推动的。

不过该区的产量自2007年起开始衰退,在全国石油产量中所占的比重也从2006年的68%降到目前的54%。尽管该地区整体产量已进入下降通道,但降幅却远低于预期,近两年特别明显。2006-2014年,该区的产量减少了约2700万吨,总体降幅为8.2%,年均降幅仅为1.3%,其中2014年的降幅为1%,低于近年平均水平。

该区2016年来产量衰减放缓主要得益于两大因素:一是老油田产量递减放缓,二是新项目投产抵消了部分老油田减产的影响。Samotlor油田是西西伯利亚最大和最老的油田之一,于1969年投产,在2006年达到9.1万吨/日的峰值后,产量便开始下降。

不过在持续投资和一系列提高采收率技术的应用下,该油田在2008-2014年期间的递减率一直保持平均每年5%,2015年该油田的递减率进一步下降为3%,明显低于该区老油田10~15%的年均自然递减率。与此同时,西西伯利亚地区近年来也有一些新油田投产,如位于北极海域的Prirazlomnoye油田,早在1989年就已发现,但直到2014年才正式投产,由俄气石油公司开发,产量最高可达1.4万吨/日。

另一个开发进程明显加快的地区是东西伯利亚和远东地区。2009年时,这两个地区在俄罗斯石油总产量中所占的比例不到5%,到2015年这一比例上升至15%,其中东西伯利亚地区的增长最快,正成为俄罗斯国油的又一个生产中心。在东西伯利亚-太平洋石油管道建成投产以及后续扩建工程开启的推动下,东西伯利亚和远东地区的石油产量仍有很大增长空间,是其未来增产的重要来源。

综上所述,卢布贬值和现行税收体系是俄罗斯能在当下低油价下保持石油产量增长的经济保障。良好的资源禀赋是俄罗斯增产的资源基础,确保油公司在低油价下的投资仍能获得客观的收益。油公司投资的增加以及投资重点向开采的转变使得老油田和成熟油田产量衰减放缓和新油田开发项目加速推进,是增产的直接动力。

版权声明|文章来自中国石油石化,作者为中国石油化工股份有限公司石油勘探开发研究院杨国丰,版权归原作者所有

未经允许,不得转载本站任何文章:

-

- 甲基橙

-

石油圈认证作者

- 毕业于中国石油大学(华东),化学工程与技术专业,长期聚焦国内外油气行业最新最有价值的行业动态,具有数十万字行业观察编译经验,如需获取油气行业分析相关资料,请联系甲基橙(QQ:1085652456;微信18202257875)